联系我们 / contact us

北京福宁公益基金会

联系人:黄小姐

电话:153-2137-9708

地址:北京市朝阳区慧忠里417号楼2-3-4

北京福宁公益基金会2022年专项信息审核报告

添加日期:2023-07-06 08:45:59 点击:

北京福宁公益基金会

专项信息审核报告

2022年度

目 录

一、专项信息审核报告

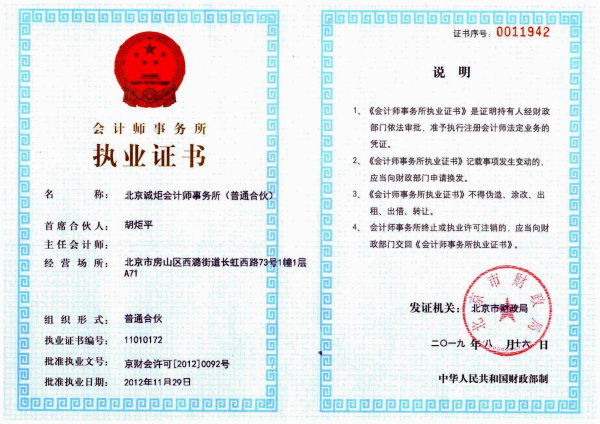

二、会计师事务所营业执照复印件

委托单位:北京福宁公益基金会

审计单位:北京诚炬会计师事务所(普通合伙)

北京福宁公益基金会

专项信息审核报告

诚炬审字[2023]第1121-1号

北京福宁公益基金会:

我们接受委托,在审计了贵基金会的2022年度财务报表(包括2022年12月31日资产负债表,2022年度的业务活动表和现金流量表以及财务报表附注)的基础上,审核了贵基金会编制的《2022年度工作报告》中涉及的财务专项信息。并于2023年1月30日出具了无保留意见的审计报告,报告文号为诚炬审字[2023]第1121号。

一、管理层的责任

按照《中华人民共和国慈善法》(主席令第43号)等有关文件的规定,贵基金会应向登记管理机关报送年度工作报告,年度工作报告应当包括:财务会计报告、注册会计师审计报告,开展募捐、接受捐赠、提供资助等活动的情况以及人员和机构的变动情况等。编制年度工作报告是贵基金会管理层的责任,这种责任包括设计、执行和维护与编制和列报与年度工作报告有关的内部控制、采用适当的编制基础并使其公允反映。

二、注册会计师的责任

我们的责任是在对贵基金会年度财务报表实施审计的基础上,对贵基金会编制的《2022年度工作报告》中涉及的财务专项信息进行审核,对其是否遵循了《中华人民共和国慈善法》的规定发表审核意见。我们按照《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》的规定执行了审核工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审核工作以对贵基金会是否按照相关规定编制《2022年度工作报告》中涉及的财务专项信息,以及所载财务专项信息与经审计的年度财务报表中所披露的相关内容在重大方面 存在不一致的情况获取合理保证。审核工作涉及实施审核程序,以获取相关的审核证据。

我们相信,我们获取的审核证据是充分、适当的,为发表审核意见提供了基础。

三、《2022年度工作报告》中涉及公益事业(慈善活动)的财务专项信息

(一)接受捐赠情况、大额捐赠收入情况

项 目 | 本年捐赠额(元) | 用 途 | |

| 现 金 | 非现金 |

|

一、本年捐赠收入 | 1,500,000.00 |

| 用于本基金会章程规定事项 |

(一)来自境内的捐赠 | 1,500,000.00 |

| 用于本基金会章程规定事项 |

其中:来自境内自然人的捐赠 |

|

| 用于本基金会章程规定事项 |

来自境内法人或者其他组织的捐赠 | 1,500,000.00 |

| 用于本基金会章程规定事项 |

(二)来自境外的捐赠 |

|

|

|

其中:来自境外自然人的捐赠 |

|

|

|

来自境外法人或者其他组织的捐赠 |

|

|

|

二、接受非公益性捐赠情况 |

|

|

|

三、大额捐赠收入情况 |

|

|

|

捐赠人 | 本年捐赠额(元) | 用 途 | |

| 现金 | 非现金 |

|

成信集成科技股份有限公司 | 1,500,000.00 |

| 用于本基金会章程规定事项 |

(二)慈善活动支出和管理费用情况

1、慈善活动支出、管理费用的比例

项 目 | 数 额 |

上年末净资产 | 2,090,241.43 |

本年度总支出 | 1,414,526.93 |

本年度用于慈善活动的支出 | 1,248,000.00 |

管理费用 | 166,526.93 |

其他支出 | 0.00 |

本年度慈善活动支出占上年末净资产的比例(占前三年年末净资产平均数的比例) | 59.71%(59.02%) |

本年度管理费用占总支出的比例 | 11.77% |

(三)重大公益慈善项目收支明细表

项目名称 | 收入 | 直接或委托其他组织资助给受益人的款物 | 为提供慈善服务和实施慈善项目发生的人员报酬、志愿者补贴和保险 | 使用房屋、设备、物资发生的相关费用 | 为管理慈善项目发生的差旅、物流、交通、会议、培训、审计、评估等费用 | 其他费用 | 总计 |

宁德红会抗疫 | 0.00 | 1,222,000.00 | 0.00 | 0.00 | 0.00 | 0.00 | 1,222,000.00 |

合 计 | 0.00 | 1,222,000.00 | 0.00 | 0.00 | 0.00 | 0.00 | 1,222,000.00 |

(四)重大公益慈善项目大额支付对象明细表

项目名称 | 大额支付对象 | 支付金额(元) | 占基金会年度公益总支出比例 | 用途 |

宁德红会抗疫 | 宁德红会 | 1,222,000.00 | 97.92% | 用于宁德红会抗疫项目 |

合 计 | —— | 1,222,000.00 | 97.92% | —— |

(五)关联方关系及关联方交易

(1)关联方关系及关联方交易定义

关联方关系是指一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上受同一方控制、共同控制或重大影响的,构成关联方。发起人、理事主要来源单位(1/5以上理事来自该单位)、对外投资的被投资方、共同投资方、主要捐赠人等,以及其他在实质上与基金会存在重大控制或重大影响关系的单位或个人,构成关联方。

关联方交易是指关联方之间转移资源、劳务或义务的行为,而不论是否收取价款。如购买或销售商品、购买或销售商品以外的其他资产、提供或接受劳务、担保、提供资金(捐赠、贷款或股权投资)、租赁、代理、研究与开发项目转移、许可协议、代表民间非营利组织或由民间非营利组织代表另一方进行债务结算,关键管理人员薪酬。)

(2)关联方关系

关联方 | 与基金会关系 |

孙子昌 | 出资人 |

成信集成科技股份有限公司 | 主要捐赠人 |

北京军辉启航人力资源有限公司 | 理事主要来源单位 |

(3)关联方交易

关联方 | 捐赠收入 | 捐赠支出 |

| 本年发生额 | 本年发生额 |

成信集成科技股份有限公司 | 1,500,000.00 | 0.00 |

四、审核意见

我们认为,贵基金会《2022年度工作报告》中涉及的上述财务专项信息,在所有重大方面遵循了《中华人民共和国慈善法》的规定,未发现与经我们审计的年度财务报表中所披露的相关内容在重大方面存在不一致的情况。

五、报告使用范围说明

为了更好地理解相关信息,上述《2022年度工作报告》中涉及的财务专项信息应当与已审计财务报表及其审计报告一并阅读。

本报告仅供贵基金会向登记管理机关报送《2022年度工作报告》时使用,不得用作任何其他目的。